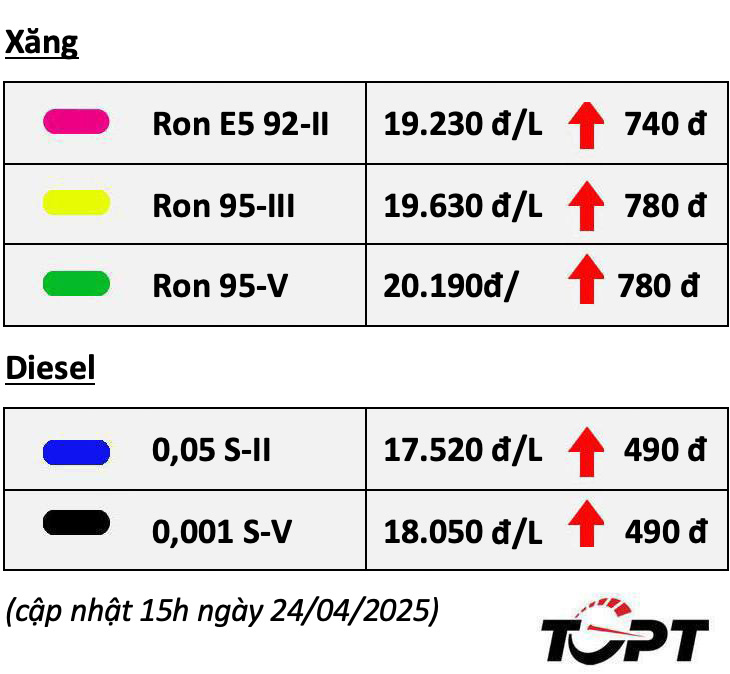

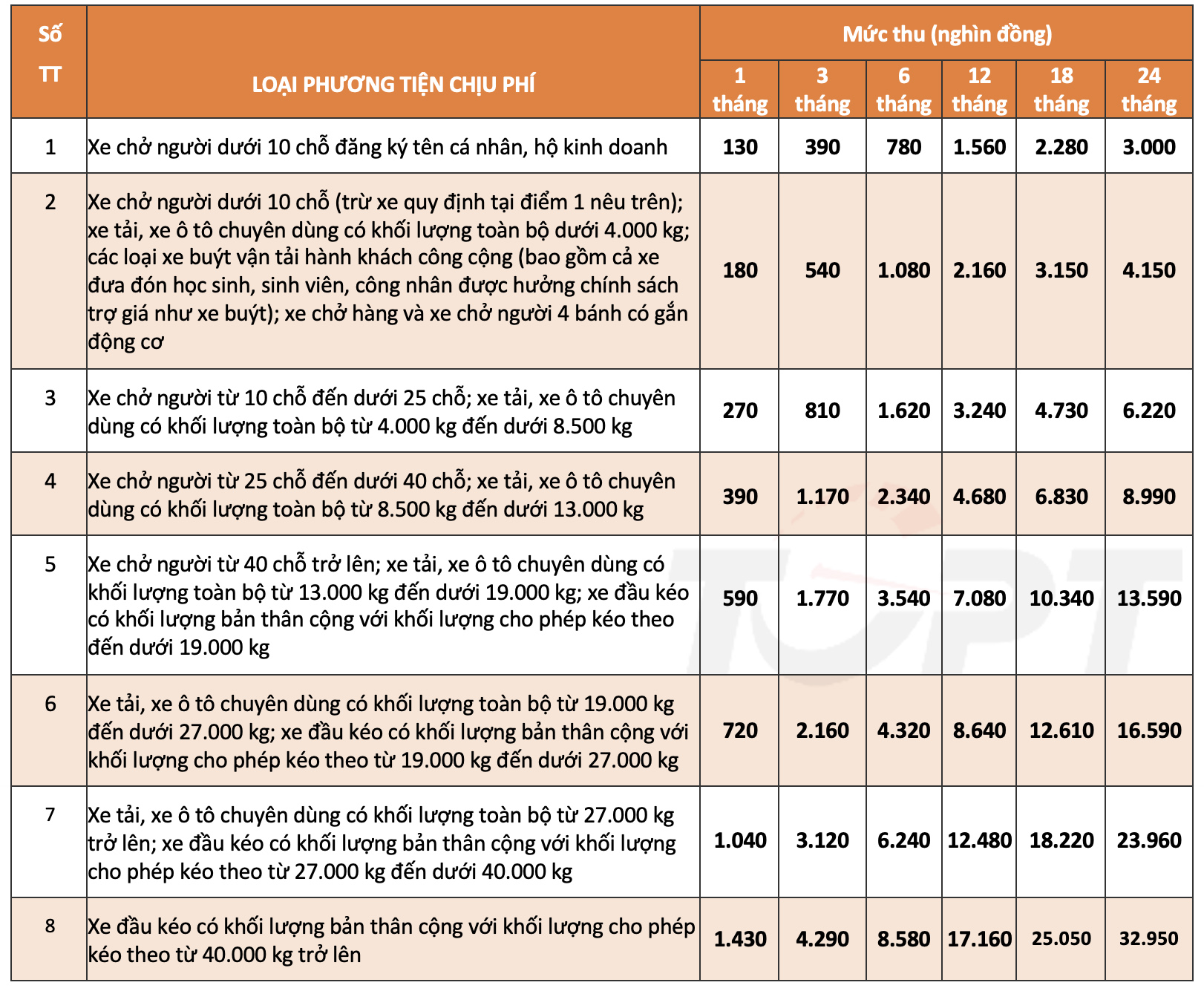

Kể từ ngày 1/2/2024 tới đây, quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ sẽ được áp dụng theo Nghị định số 90/2023/NĐ-CP được Chính phủ ban hành ngày 13/12/2023.

Nghị định Nghị định số 90/2023/NĐ-CP được Phó Thủ Tướng Lê Minh Khái ký sẽ có hiệu lực từ 1/2/2024 quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ, cho từng loại phương tiện xe cơ giới, cụ thể như sau:

Trong nội dung Nghị định, một số lưu ý đáng quan tâm đối với người sử dụng phương tiện xe cơ giới như sau:

Mức thu của một tháng năm thứ 2 (từ tháng thứ 13 đến tháng thứ 24 tính từ khi đăng kiểm và nộp phí) bằng 92% mức phí của 01 tháng trong Biểu nêu trên.

Mức thu của một tháng năm thứ 3 (từ tháng thứ 25 đến tháng thứ 36 tính từ khi đăng kiểm và nộp phí) bằng 85% mức phí của 01 tháng trong Biểu nêu trên.

Thời gian tính phí theo Biểu nêu trên tính từ khi đăng kiểm xe, không bao gồm thời gian của chu kỳ đăng kiểm trước. Trường hợp chủ phương tiện chưa nộp phí của chu kỳ trước thì phải nộp bổ sung tiền phí của chu kỳ trước, số tiền phải nộp = Mức thu 01 tháng x số tháng phải nộp của chu kỳ trước.

Trường hợp số tiền phí phải nộp là số tiền lẻ thì tổ chức thu phí tính trong số theo nguyên tắc số phí tiền lẻ dưới 500 đồng tính làm tròn xuống, số tiền phí lẻ từ 500 đồng - 1.000 đồng thì tính lên 1.000 đồng.

Quốc lộ 1A hư hỏng, đoạn qua các tỉnh Phú Yên, Bình Định...

Tổ chức thu phí sử dụng đường bộ là Cục Đường bộ Việt Nam, nộp toàn bộ số tiền phí thu được vào ngân sách trung ương.

- Đối với trường hợp tổ chức thu phí thuộc diện được khoán chi phí hoạt động từ nguồn thu phí (theo quy định tại khoản 3 Điều 1 Nghị định 82/2023/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 120/2016/NĐ-CP) được trích để lại một phẩy hai phần trăm (1,2%) số tiền phí thực thu để trang trải chi phí quản lý hoạt động thu phí sử dụng đường bộ theo quy định.

- Đối với các đơn vị đăng kiểm thực hiện thu phí: được trích lại một phẩy ba mươi hai phần trăm (1,32%) số tiền phí sử dụng đường bộ thực thu trang trải chi phí tổ chức thu theo quy định.

- Trích chuyển về Cục Đăng kiểm Việt Nam ba phần trăm (3%) số tiền được để lại (1,32%) để phục vụ công tác quản lý thu, nộp phí sử dụng đường bộ của hệ thống đơn vị đăng kiểm trên toàn quốc.

- Số tiền còn lại (sau khi trừ số tiền quy định tại điểm a và điểm b khoản này), tổ chức thu phí sử dụng đường bộ chuyển về tài khoản chuyên thu của Cục Đăng kiểm Việt Nam trong thời gian tối đa không quá 03 ngày làm việc kể từ ngày thu phí.

- Cục Đăng kiểm Việt Nam nộp vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc Nhà nước trong thời hạn tối đa không quá 02 ngày làm việc kể từ ngày tổ chức thu phí chuyển về tài khoản chuyên thu của Cục Đăng kiểm Việt Nam. Tiền lãi phát sinh trên số dư tài khoản chuyên thu phí của Cục Đăng kiểm Việt Nam phải nộp vào ngân sách nhà nước.

Nghị định 90/2023/NĐ-CP có hiệu lực thi hành từ ngày 1/2/2024.

Trắc nghiệm lý thuyết Giấy phép Lái xe

01Câu 333/ Khi gặp biển nào xe ưu tiên theo luật định vẫn phải dừng lại?

02Câu 444/ Biển nào cho phép được quay đầu xe đi theo hướng ngược lại khi đặt biển trước ngã ba, ngã tư?

03Câu 555/ Người lái xe có được phép vượt xe tải để đi thẳng trong trường hợp này không?

04Câu 567/ Các xe đi theo thứ tự nào là đúng quy tắc giao thông đường bộ?

05Câu 599/ Trong tình huống dưới đây, xe con màu vàng vượt xe con màu đỏ là đúng quy tắc giao thông hay không?

Dù đã xây dựng được nền tảng lòng tin của người tiêu dùng trong phân khúc MPV giá dưới 700 triệu đồng nhưng Mitsubishi Xpander đang gặp phải sự cạnh tranh ...

Để thực hiện cấp, đổi giấy phép lái xe (GPLX) trực tuyến, người dân cần có giấy chứng nhận khám sức khỏe đủ điều kiện để điều khiển phương tiện. Phòng ...

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)